Geçen hafta tüm dünyada olduğu gibi ülkemizde de daha önce muhtemelen çoğumuzun duymadığı bir şirketin, GameStop Inc. adlı şirketin hisse değeri üzerinde konuşuldu. Şirket video oyunu satan bir şirkettir. Görünüşe göre durum “David Goliath’a karşı” hikâyesi gibiydi. Küçük yatırımcılar dev bir hedge fon şirketini (Mervin Capital) alt ediyordu. Aslında hikâyenin içinde başka hikâyeler vardır.

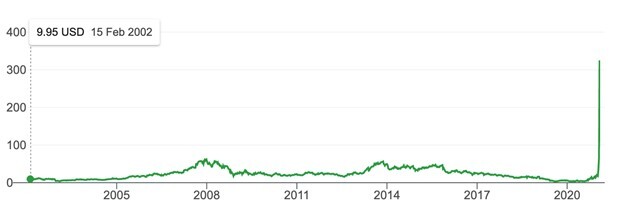

Önce bahsi geçen hissesinin kuş bakışı grafiğine bakalım. 2000’li yılların başında 3-5 dolar civarında olan hisse değeri 2008 ve 2014 yıllarında iki kez tepe noktasına ulaşıp tekrar 2020 yılında yeniden en başa dönmüş. Sonra olanlar olmuş ve hisse değeri %1.500’den fazla artarak tepe noktasında 483 dolara yükselmiş.

Bu inanılmaz yükseliş doğal bir şekilde gelişmemiş. Hisse değeri kuramsal olarak şirketin uzun dönemdeki kâr akışlarının bugünkü değerine dayanmalıdır. Bir ay içerisinde bu şirketin kârlılığı 1.500 kat artmadığına göre işin içinde başka bir durum vardır. Bireysel yatırımcılar bir araya gelmiş ve hisseye talebi patlatmışlardı. Bir araya gelme platformu Reddit adlı online bir forumdu.

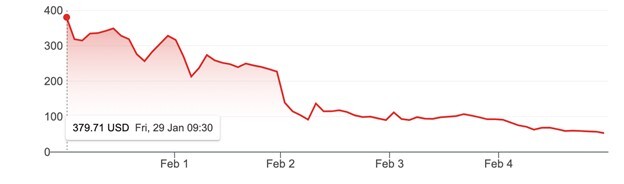

Aşağıdaki grafikte ise hissenin son bir haftadaki durumu yer alıyor. Görünüşe göre hisse değeri paldır küldür düşüyor. Neden?

Her iki grafik için kaynak

Neden sorusuna yanıt aramadan önce biraz daha soyut ama bu soruyla alakalı bir meseleye odaklanalım. Hisse piyasası, borsa, ne işe yarar? Kitabi yanıt şöyledir. Şirketlerin yatırım için sermayeye ihtiyacı vardır ve gerekli sermayeyi bulmak için hisse satarlar. Tasarruf sahipleri de hisse alarak bu sermayeyi sağlarlar. Karşılığında kâr payı almak isterler. Bu arada hisse değeri artarsa hisseyi sattıklarında tasarruf sahipleri üstüne bir de sermaye kazancı elde ederler.

Gerçekte olan kitabi olandan çok farklıdır. Gerçekliğe dönmeden önce birkaç önemli mevzuyu açıklamak lazım.

Borsalarda şirketler hiçbir zaman tüm hisselerini halka açmazlar. Türkiye’de ortalama halka açıklık oranı %20’ler civarındadır. Dolayısıyla ortalama bir şirketin tüm hisselerini satın alsanız da şirketin asli sahibi olamazsınız. Borsa İstanbul’da yatırımcı sayısı Ocak 2021 itibarıyla rekor düzeyine ulaşsa da bu sayı 2,2 milyondan azdır. Yetişkin nüfusun 50 milyon olduğunu düşünürsek bu borsa yatırımcılarının oranının sadece %4,4 olduğunu hesaplayabiliriz. Üstelik yatırımcıların elinde bulunan hisselerin dağılımına odaklanırsak yatırımcıların %10’nun, yani 22.000 kişi ya da kurumun, hisselerin %87’sinden fazlasına sahip olduğunu görürüz. Dolayısıyla sabah akşam televizyonlarda ve sosyal medyada borsanın konuşulması ve endeks değerinin sanki ekonominin bir göstergesi olarak algılanması tipik bir zenginin parasının züğürdün çenesini yorması durumudur. Üstelik Türkiye’de yabancıların halka açık hisselerin yarısından fazlasına sahip olduğu da dikkate alınmalıdır.

Serbest piyasanın bayraktarlığını yapanların göz nuru olan borsada hisse fiyatları alıcı ve satıcıların karşı karşıya gelmesi ile belirlenir. Bu fiyatların tüm enformasyonu içerdiği iddia edilir. Kuramsal karşılığı “Etkin Piyasa Hipotezidir” (Efficient Market Hypothesis). Bu kurama göre borsada hisse fiyatlarını mükemmel bir şekilde modellemek imkânsızdır. Dolayısıyla piyasayı düzenli bir şekilde alt etmek ve sürekli kazanç elde etmek mümkün değildir. Teori ve pratik doğal olarak çatışma içindedir. Bunun bir örneği de meselemizde görülen GameStop hisselerinde yaşanmaktadır.

Açığa Satış

Melvin Capital isimli hedge fon şirketi GameStop şirketinin hisse değerinin olması gerektiğinden yüksek olduğunu iddia ettiği (ya da buna dair diğer yatırımcıların elinde olmayan enformasyon sahip olduğu) için şirketin hisselerini açığa satmaktadır. Aracı kurumların hisselerini direkt ya da dolaylı olarak (yatırımcıların aracı kurumdaki hisselerini) belirli bir süre için ödünç alan Melvin Capital bu hisseleri satarak GameStop hisse değerinin düşmesini sağlamaya çalışmaktadır. Peki aracı kurumlar veya yatırımcılar neden ellerindeki hisseleri ödünç vermeye razıdır? Para için. Melvin Capital süreye bağlı bir meblağı (bir nevi faizi) ödemektedir.

Şu iki noktaya da dikkat etmeliyiz. Birincisi, açığa satışta olan hisse miktarı halka açık hisse miktarından fazla olabilir. GameStop örneğinde bu oran %140 civarındaydı bir ara. Bu nasıl olabilir? Sözgelimi Melvin Capital’in açığa sattığı hisseleri alan yatırımcıların hesaplarının bulunduğu X aracı kurumu da bu hisseleri yeniden Melvin Capital’e ya da açığa satış yapmak isteyen diğer bir şirkete ödünç verebilir. İkinci nokta ise açığa satış oranlarının hisseden hisseye değiştiğidir. Örneğin IBM hisselerinde bu oran sadece %24’tür.

Melvin Capital’in kâr edebilmesi için açığa satışı başarıya ulaşması gerekir. Örneğin, hisse değeri 20 dolarken 50 milyon hisseyi açığa satış için kullanmış olsun. Maliyeti sadece ödünç alma vadesi için, 1 ay diyelim, ödediği küçük miktardaki faiz olacaktır. Buna 100 bin dolar diyelim (ABD’de yıllık faiz %1, dolayısıyla 1 ay için bu makul bir miktardır). Satarken fiyatların da düştüğünü ve ortalama satış fiyatının 15 dolar olduğunu varsayalım. Melvin Capital’in eline 750 milyon dolar geçecektir. Diğer yatırımcıların hisselerin değerinin düştüğünü görerek ellerindekini de sattığı durumda fiyat daha da düşecek ve vadesi geldiğinde GameStop hisse fiyatı 5 dolara inecektir. 50 milyon hisse için Melvin Capital’in ödeyeceği miktar 250 milyon dolar olacaktır. Hisseleri iade ettiğinde net kazancı 750 - 250 = 500 milyon dolardan 100 bin dolar faizi düştüğümüzde bulacağımız 499 milyon 900 bin dolardır. Aracı kurum komisyonlarını da bir kenara koyarsak, 499 milyon dolardan fazla bir kâr bir ay için olağanüstü bir getiri olacaktır.

Bu strateji akla yakın olsa da garantili bir strateji değildir. Bir şekilde vade geldiğinde hisse değeri 400 dolara fırlarsa Melvin Capital’in zararı 1,25 milyar dolar olacaktır. O şekil nasıl ortaya çıkabilirdi?

Kolektif Eylem

Yatırımcılar GameStop hisselerinin açığa satıldığı bilgisini ve bu oranın ne denli yüksek olduğunu görmüşlerdi. Reddit adlı online sosyal medya platformunda örgütlenmişlerdi. Binlerce yatırımcı GameStop hisselerini almaya başlamıştı. 1 milyon yatırımcının 100 milyon GameStop hissesini hisse başına 20 dolardan alması için her yatırımcı için gerekli bütçe 2.000 dolardır. Bu da yatırımcılar için riske edilebilir bir miktardır. Özellikle 15 Ocak sonrası hisselerin değeri bu alımlarda birlikte yükseldikçe yükselmektedir. Hisse değeri 50 dolara çıktığında artık açığa satış yapan şirketler büyük zararlarla karşılaştığından kumarda ellerini yükseltmişlerdir -daha fazla açığa satış yaparak. Bireysel yatırımcılar da dirençli çıkmıştır. Üstelik hisse değerinin anormal yükselişinden pay kapmak isteyen kimi kurumsal yatırım şirketleri de hisse alımına katılmıştır. Sonuç: %1.500 primli hisse.

Melvin Capital iflasa sürüklenmektedir. Yeni bir tür Occupy Wall Street mi olmuştur? Hayır.

ABD’de lise mezunu olanların hisse sahibi olma ihtimali %30 civarındadır. Bu hisseler de muhtemelen emeklilik fonları 401(k) bünyesindedir. Bırakın 2.000 doları 200 dolar bile riske etmek istemezler. Yani örgütlenen bireysel yatırımcılar üst-orta sınıftandır. İlginç olan bu kolektif eylemin kısmi de olsa başarıya ulaşmasıdır. Rasyonel olan, belirli bir getiri hedefine ulaşıldığında hissenin satılmasıdır.

Kolektif eylemin kısmi başarısında hiç kuşkusuz Robinhood adlı online aracılık hizmeti veren şirketin çok düşük komisyon alması da rol oynamıştır. Normalde işlem hacminin binde bir oranında komisyon alınırken bu şirket on binde bir almaktadır. Ancak bu şirket de yasal karşılık oranlarının artırılması nedeniyle yatırımcıların GameStop hisseleri alımını geçici olarak durdurmak veya kısıtlamak zorunda kalmıştır. Büyük abiler bir şekilde devreye girmiştir.

Takasbank ve Cede & Co

Yukarıdakilerden ilkini muhtemelen duymuşsunuzdur. Tam adı “İstanbul Takas ve Saklama Bankası A.Ş.”. Borsa İstanbul’da işlem yapılan tüm hisselerin kaydının ve mahsuplaşmasının yapıldığı şirket. Aracı kurumlar bir yatırımcı için hisse aldıklarında hisse yatırımcı adına bu şirkette tutulur. Fizikî olarak yatırımcının kontrolü altına geçmez hiçbir zaman. Takasbank’ın sermaye yapısı şu şekildedir: Banka sermayesinin %64,1778'i Borsa İstanbul A.Ş.’ye, %17,0427’i 11 adet bankaya, %18,7795'i ise 27 adet aracı kuruma aittir. Borsa İstanbul’un sahibi de Türkiye Varlık Fonu (%80,6) ve Katar Yatırım Otoritesi’ne ait QH Oil Investment LLC (%11) şirketleridir. Borsa İstanbul AŞ inanılmaz kârlıdır. 2019 yılındaki brüt karı 1,7 milyar TL’dir.

Takasbank’a geri dönelim. Borsa ve diğer tüm menkul kıymet piyasalarının oyunlarını kuran sözde Sermaye Piyasası Kurulu olsa da gerçekte Takasbank’ın sahipleridir. Görüldüğü gibi hepsi kâr amacı güden şirketlerdir. Dahası içlerinde bankalar ve aracı kurumlar da vardır. Bu abiler kendilerinden olan şirketlerin borsa manevralarıyla batmasına pek de sıcak bakmazlar. Küçük Amerika olan Türkiye’de durum buysa kapitalizmin merkezi olan ABD’de durum nasıldır acaba.

Örneğin New York borsasında da Takasbank benzeri bir patron vardır. Bu şirket Depository Trust and Clearing Corporation’dır. 2018 yılındaki kazancı 1,8 milyar dolardır. Bu şirketin de sahipleri bankalar, aracı kurumlar ve Melvin Capital benzeri finansal şirketlerdir. Robinhood’un karşılık oranlarını artırıp GameStop hisse alımını sekteye uğratan da büyük abilerin sahip olduğu bu şirkettir.

Zaten sonradan GameStop galeyanında asıl kâr edenlerin yine hedge fund şirketleri olduğu ortaya çıktı. Kolektif eylemin kısmi başarısı bir anlamda Mervin Capital’in kardeş şirketlerine yaradı. Örneğin Citadel adlı devasa bir hedge fon şirketinin de Robinhood platformundaki bu alım satım emirlerinden haberdar olup büyük kârlar elde ettiği ortaya çıktı. Keynes 1929 Büyük Buhran sırasında Amerikan borsalarını kumarhaneye benzetmişti. Kumarhanelerde de genel bir kural vardır: “House always win” (Kasa her zaman kazanır).

Finansal İşlem Vergisi

Bu hikâyeden uzaklaşıp makro düzeyde ne olduğuna bakarsak Marx’ın “hayalî sermaye” (fictitious capital) kavramına dönmek zorunda kalırız. Üretimde yaratılacak artı değerin vaat ettiği kâr akışının menkul kıymetlendirilmesi, bu menkul kıymetlerin ve türevlerinin piyasalarda alım satım konusu olması 1980 sonrası devasa boyutlara ulaşmıştır. Hayalî sermaye ürünlerinin hacmi ve getirilerinin reel sektörle ilişkisi neredeyse kalmamıştır. Örneğin, 2009 yılından 2020 yılına dünyada üretim ve gelir ancak %50 artmışken borsaların toplam değeri 100 trilyon dolara ulaşmış, yani 2009 yılındaki değerinin üç katına çıkmıştır.

Talep edilmesi gereken gerçekliğe geri dönülmesidir. Türev piyasalarını, döviz işlemlerini, borsayı ve hülasa tüm finansal işlemlerin vergilendirilmesini talep ederek işe başlayabiliriz. Yediğimiz içtiğimiz her şey vergilendirilirken finansal piyasaların sahipleri istediklerini neredeyse hiçbir maliyete katlanmadan elde etmektedirler. Binde birlik finansal işlem vergisi bile dünya çapında yüz milyarlarca dolarlık vergi geliri demektir. Sonrasında daha radikal projeleri konuşmaya başlayabiliriz.